Skip to main content

Skip to footer

Deutsch

Login

Prospective Students

Students

Researchers

HIS/LSF

Groupware

Accounts

Telephone Directory

Media

International Office

Search

Submit

Search

Quick Access

Faculty of Law and Economics

Menu

Search

Target Groups

Study

Research

Chairs

Staff

Faculty

Faculty of Law and Economics

Chairs

General Business Administration

Chair of Business Administration and Finance

E-learning

E-exploring

Risk Management

E-exploring

E-exploring

Quantitative Finance

Risk Management

Risk Management

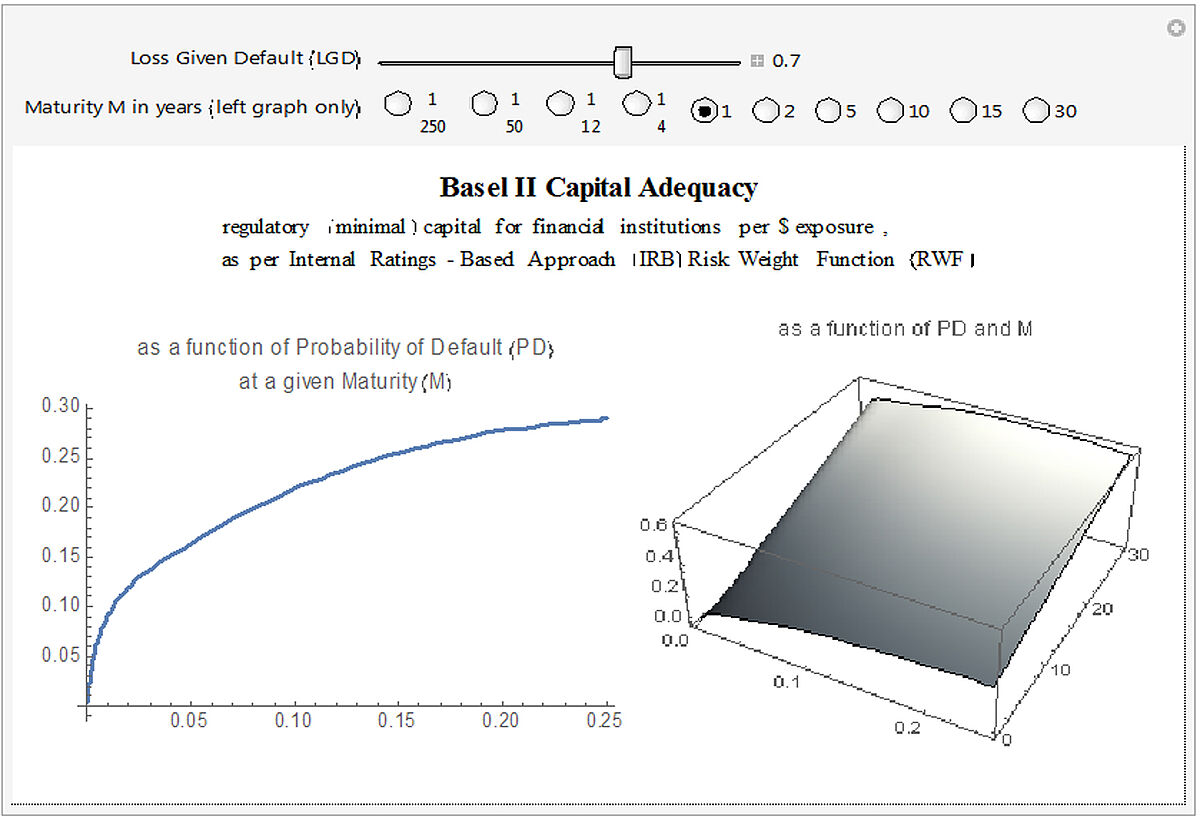

Basel II Capital Adequacy Internal Ratings Based IRB Approach

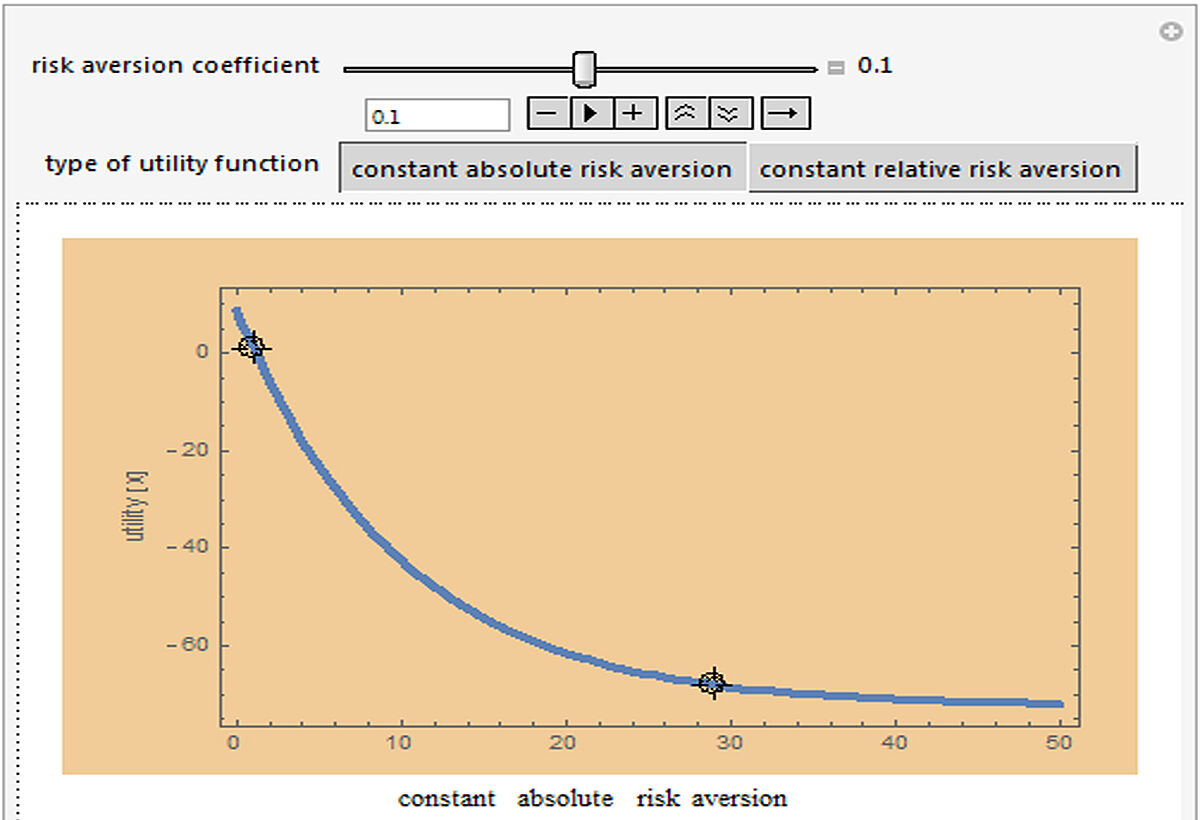

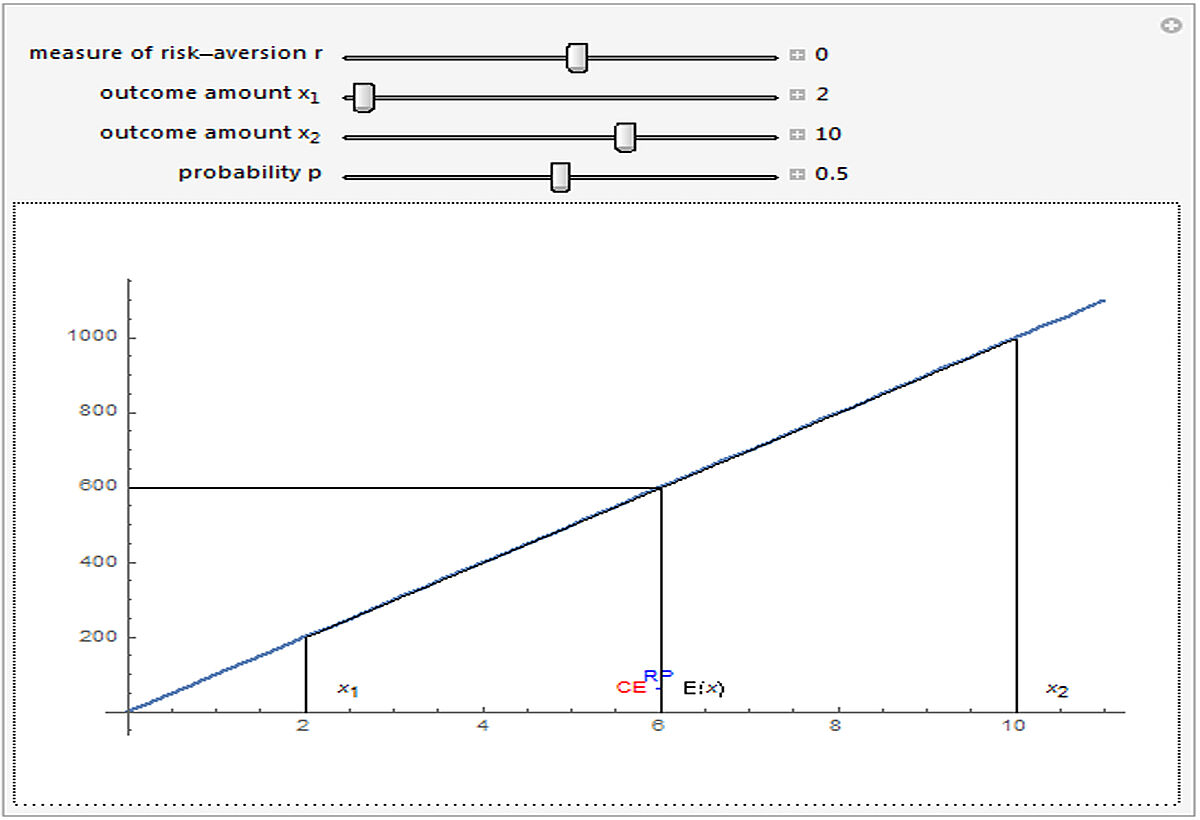

Constant Risk Aversion Utility Function

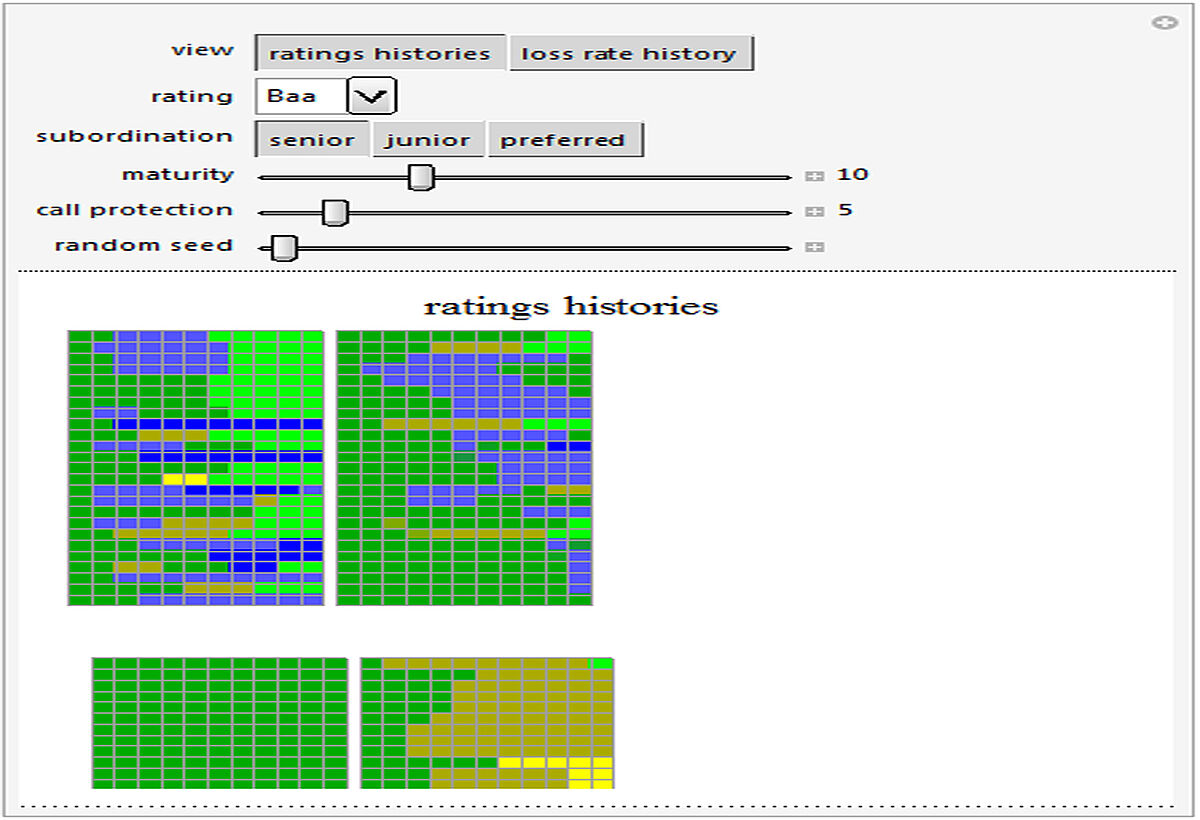

Credit Risk

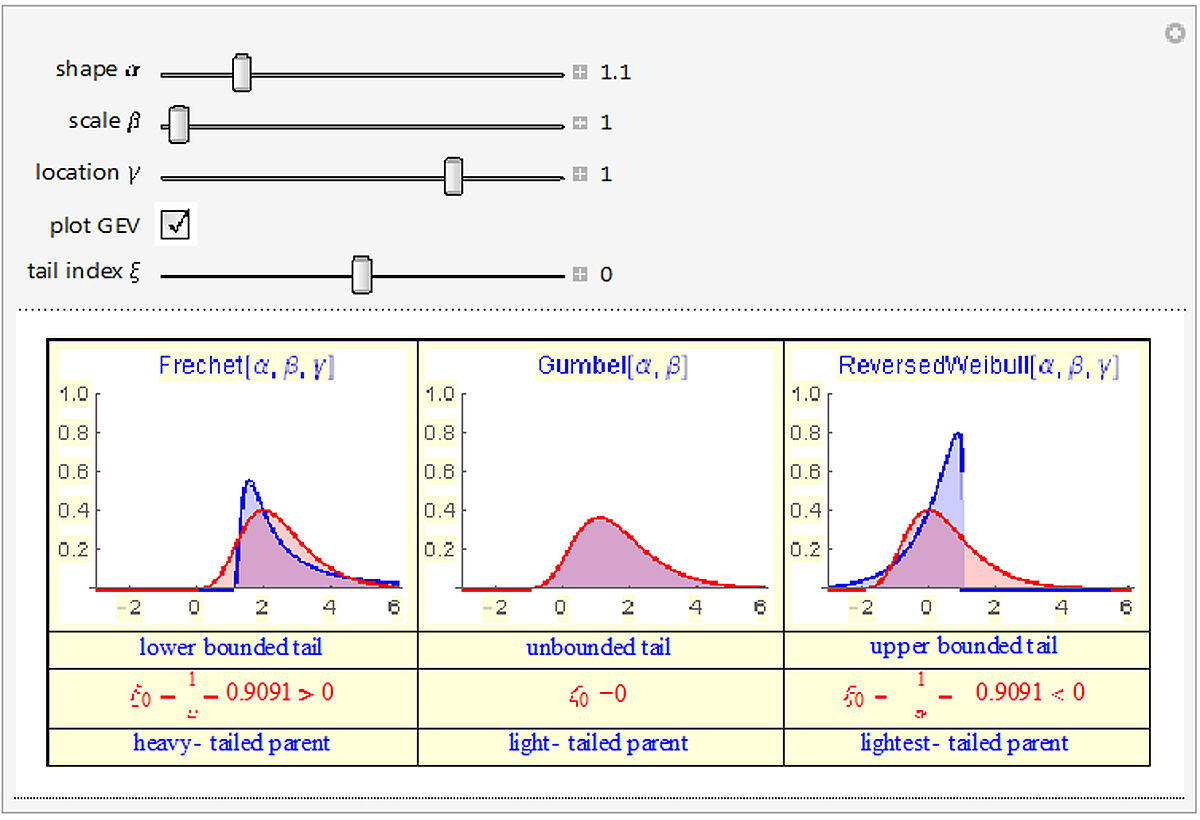

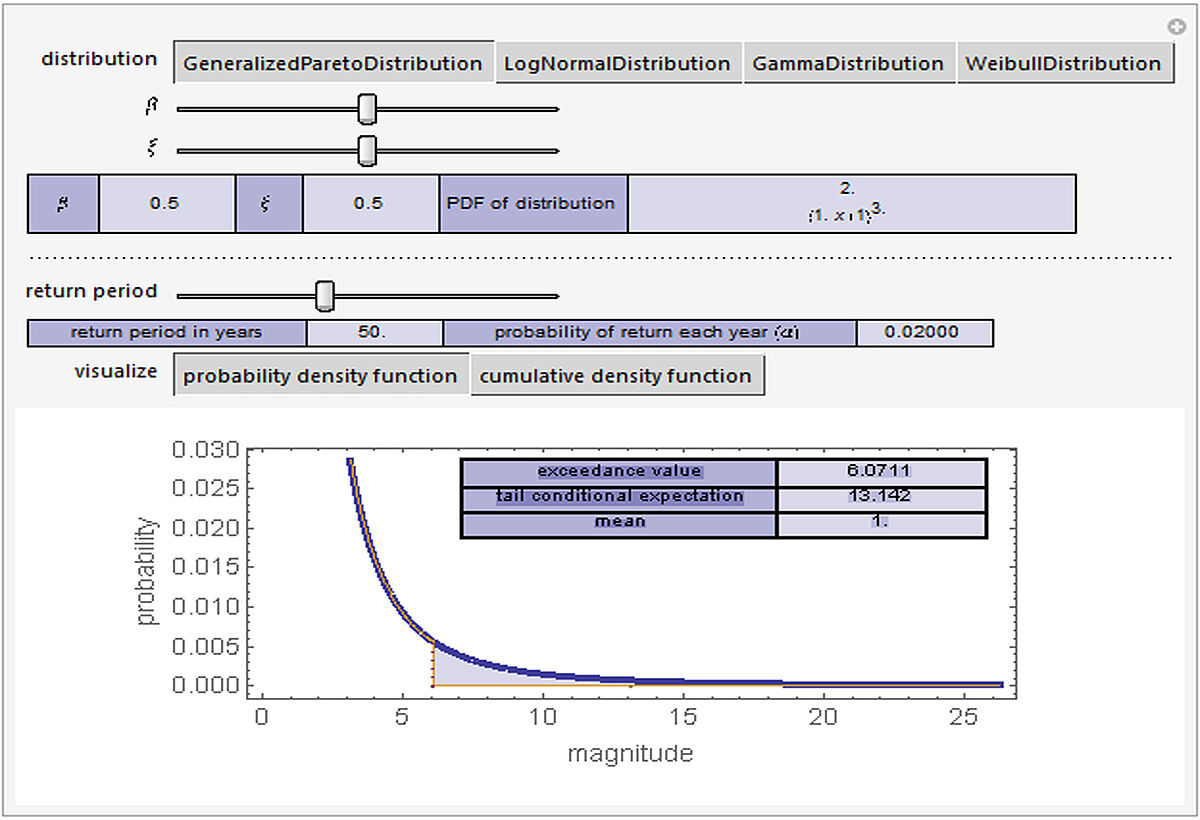

Fisher-Tippett-Gnedenko Theorem

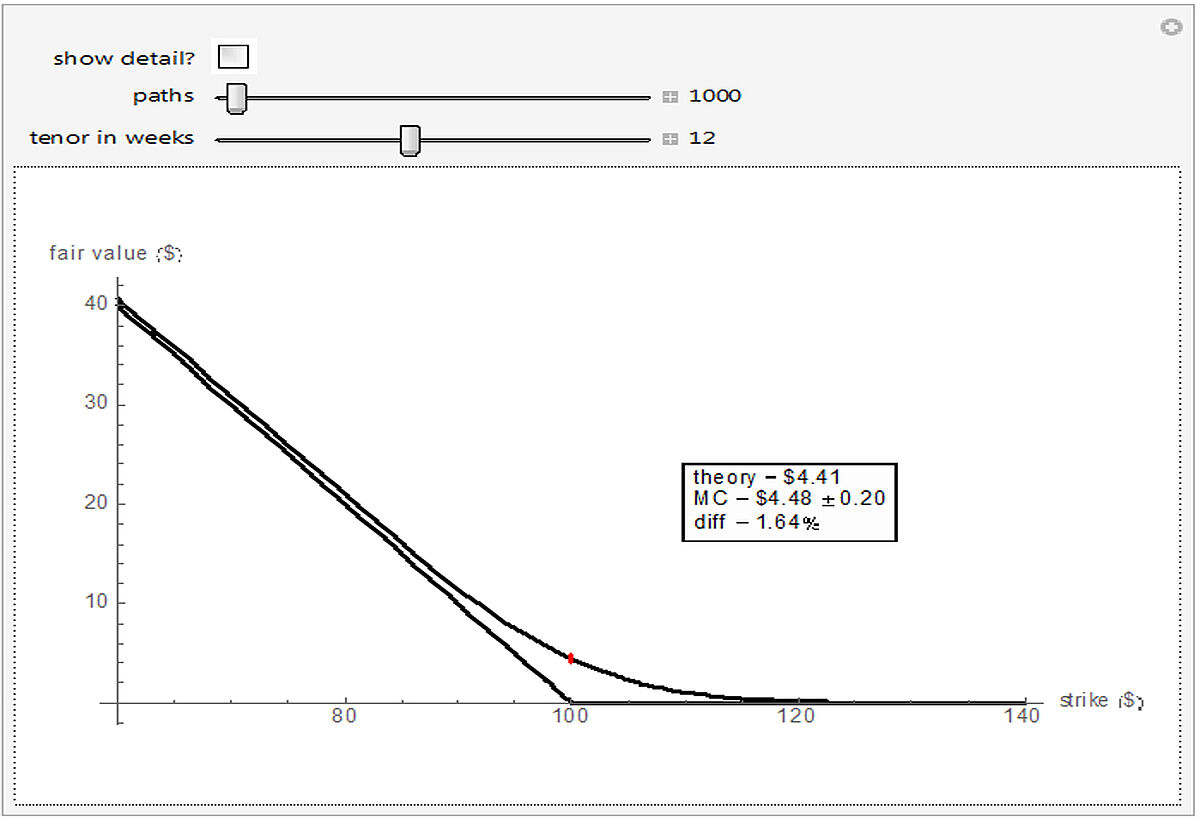

Monte Carlo Simulation of an Option

Risk Premiums

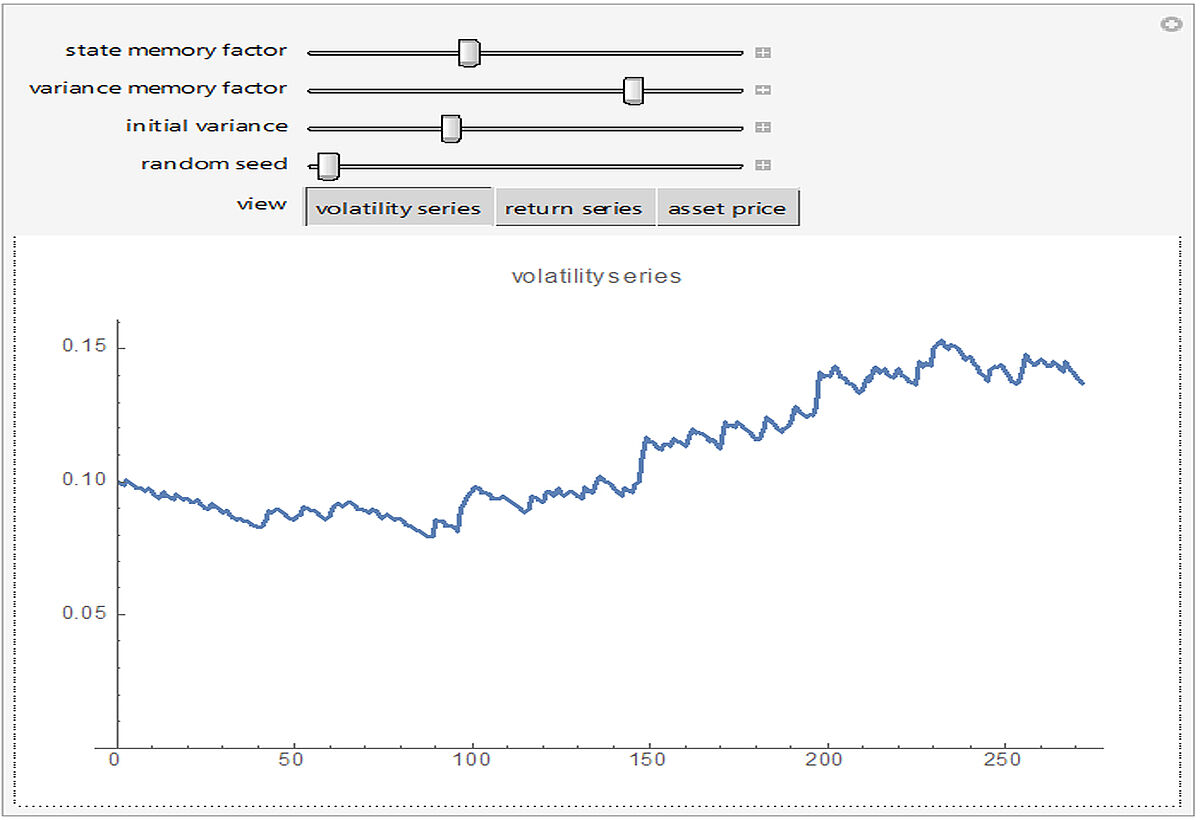

Simulating Asset Prices with AGARCH(1,1) Model

Tail Conditional Expectations

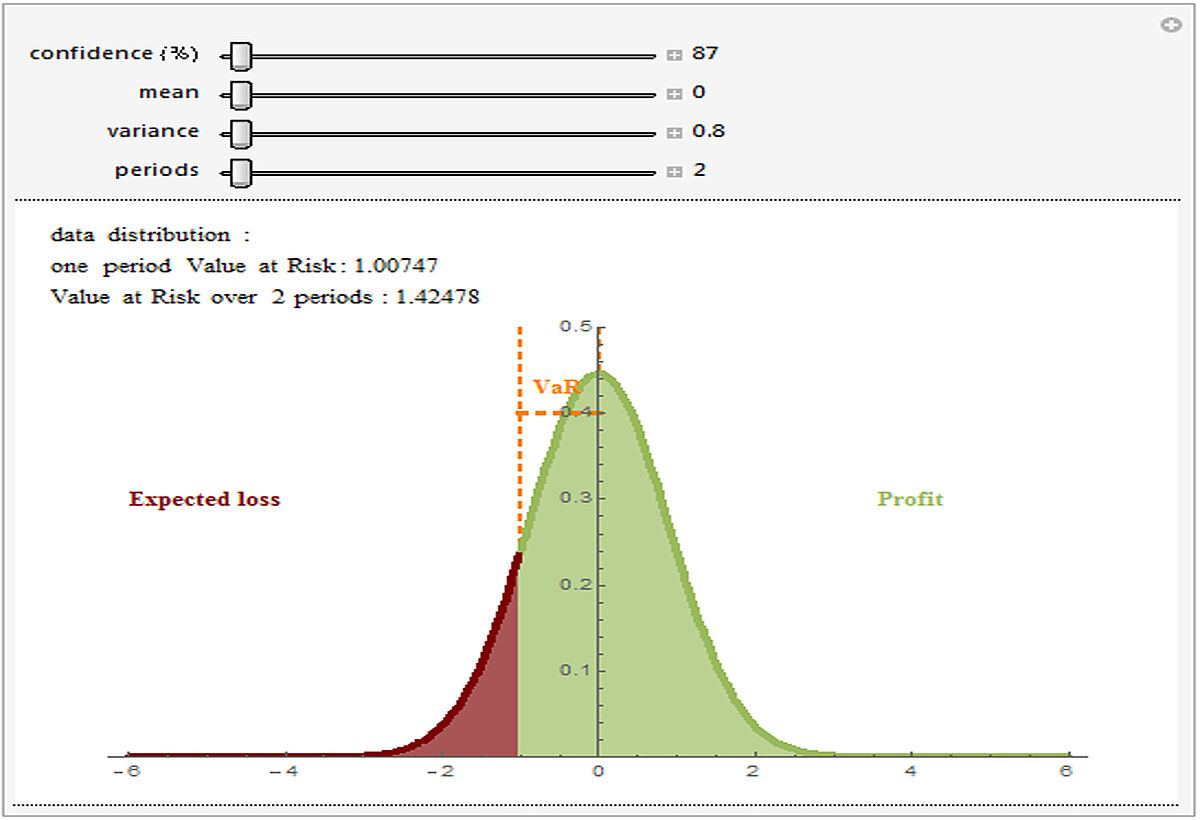

Value at Risk

back to top